Srečko Klapš

Srečko Klapš

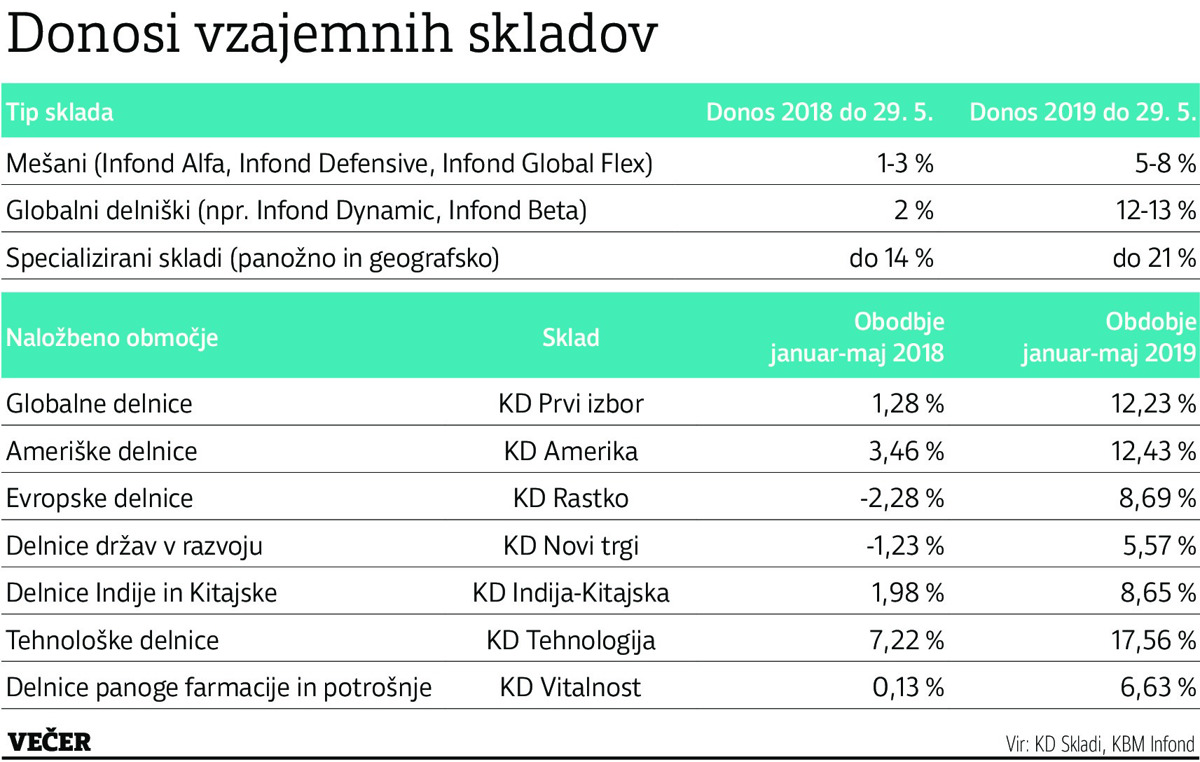

Upravljavci vzajemnih skladov ugotavljajo, da je dinamika neto vplačil v prvih štirih mesecih letošnjega leta precej podobna kot v istem obdobju lani. Družba KD Skladi je tako konec leta upravljala 488 milijonov evrov sredstev vlagateljev, konec aprila letos pa 523 milijonov evrov, medtem ko KBM Infond v Krovnem skladu upravlja 22 podskladov s približno 330 milijoni evrov sredstev 80 tisoč vlagateljev. Vrednost sredstev v upravljanju se je v primerjavi z enakim obdobjem lani zvišala za približno desetino.

Opažamo povečanje prehodov med podskladi, kar pripisujejo nihajnosti na trgih

Varčevati enkratno ali postopno?

Glede na to, da so obrestne mere za bančne depozite še naprej na rekordno nizkih ravneh, Slovenci pa imamo v bankah že za okoli 19 milijard evrov privarčevanega denarja, nas je zanimalo, kaj upravljavci vzajemnih skladov svetujejo vlagateljem, ali je boljše enkratno vplačilo ali mesečno in zakaj? Matej Tadej Jerman, finančni svetovalec v družbi KD Skladi, pojasnjuje, da metoda enkratnega vstopa na trg prinaša prednost predvsem v času, ko so trgi v obdobju popravka tečajev vrednostnih papirjev, ali v nevtralnem trendu. V tem času omogoča nakup točk, na daljše obdobje, ko trgi začnejo dosegati trend rasti, pa vsak nakup dviguje povprečno nakupno ceno.

Zgodovinsko gledano, trgi na daljše obdobje dosegajo pozitivne povprečne rasti, zato na daljše obdobje (petih, posebej pa desetih let in več) donosi od postopnih vplačil začnejo zaostajati za donosi, ki jih lahko dosežemo z enkratnimi vplačili v sklade. Še posebno, če vstopimo ob izrazito pozitivnem trendu, saj to pomeni, da več ko lahko vložimo na začetku varčevanja, več rasti (donosa) bomo lahko ustvarili, meni Jerman. Ker pa večina vlagateljev nima na voljo presežkov denarja, ki bi ga lahko namenila za to obliko varčevanja, je za obdobje vsaj petih oziroma desetih letih in več smiselno narediti kombinacijo obeh metod. "Del sredstev tako investiramo v obliki enkratnega vložka (portfeljski pristop), del, predvsem vezan na prihodnje presežke, pa se dodaja mesečno. S tem poleg razpršitve v različne sklade in osnovne naložbene razrede zagotovimo dodatno časovno razpršitev sredstev." Seveda je metoda postopnega vstopa primerna za nekoga, ki se varčevanja loteva prvič in tudi ni pripravljen prevzeti tveganj z enkratnim vplačilom večjega zneska, še pojasnjuje Jerman.

S 30 evri mesečno po 40 letih do 60 tisoč evrov

odločitev, kakšna oblika varčevanja v skladih je primerna, je odvisna od vlagateljevih finančnih ciljev in osebne nagnjenosti k tveganju. Zato enoličnega odgovora, ali enkratno ali mesečno vplačilo, ni, pa menijo v KBM Infondu. Enkratna vplačila so primerna za vlagatelje, ki že imajo privarčevana sredstva, ki pa so na bančnem računu ali depozitu z nizko obrestno mero. "Enkratna vplačila so primerna oblika za dolgoročna varčevanja, saj zgodovina borznih gibanj kaže, da na dolgoročni ravni delniški trgi zmeraj presežejo netvegane oblike varčevanja," še pojasnjujejo. Mesečno varčevanje pa je primerno za vlagatelje, ki želijo postopno, vsak mesec, nameniti del denarja varčevanju. Če bi 40 let vplačevali po le 30 evrov mesečno v sklad s povprečno 6-odstotno letno donosnostjo (vsaj takšne dolgoletne povprečne donose lahko pričakujejo vlagatelji v na primer skladih Infond Beta, Infond Dynamic, Infond Družbeno odgovorni), bi privarčevali 60 tisoč evrov. Vlagatelj, ki bi v tak sklad nakazal vsak mesec 100 evrov, bi ta znesek dosegel že v 22 letih.